Lesson 13

La pazzia della Riserva Frazionaria

Ahimè! era troppo tardi: continuava a crescere e crescere, e ben presto dovette inginocchiarsi: Nel minuto seguente non c'era posto nemmeno per questo, provò a sdraiarsi, con un gomito contro la porta, e l'altro braccio le si avvolse intorno alla testa. Ma continuò a crescere, e come ultima risorsa mise un braccio fuori dalla finestra, e un piede su per il camino, e disse a se stessa "ora non posso fare nient'altro -Cosa ne sarà di me?"

Valore e denaro non sono argomenti banali, soprattutto al giorno d’oggi. Il il processo di creazione di moneta nel nostro sistema bancario è altrettanto non banale, e non riesco a scrollarmi di dosso la sensazione che sia deliberatamente così. Quello che ho incontrato in precedenza solo nel mondo accademico e nei testi giuridici sembra essere pratica comune anche nel mondo finanziario: nulla viene spiegato in termini semplici, non perché sia veramente complesso, ma perché lo è la verità nascosta dietro strati e strati di gergo e complessità apparente. “Politica monetaria espansiva, Quantitative Easing, stimolo fiscale all’economia.” Il pubblico annuisce approvando, ipnotizzato da parole affascinanti.

La riserva frazionaria e il quantitative easing sono due di queste parole fantasiose, esse offuscano ciò che sta realmente accadendo, mascherandolo come complesso e difficile da capire. Se le spiegassi a un bambino di cinque anni, la follia di entrambi diventerebbe evidente rapidamente.

Godfrey Bloom, rivolgendosi al Parlamento europeo durante un dibattito a camere unite, l’ho detto molto meglio di quanto avrei mai potuto:

“[…] non si capisce davvero il concetto di banca. Tutte le le banche sono in bancarotta. Banca Santander, Deutsche Bank, Royal Bank of Scotland — sono tutti al verde! E perché sono al verde? Non è un file atto divino. Non è una specie di tsunami. Sono al verde perché noi abbiamo un sistema chiamato “banca a riserva frazionaria”, il che significa che le banche possono prestare denaro che in realtà non hanno! È uno scandalo criminale e va avanti da troppo tempo. […]

Abbiamo la contraffazione — a volte chiamata Quantitative Easing — ma contraffazione in qualsiasi altro contesto. La stampa artificiale di denaro per cui, se una persona comune lo facesse, andrebbe prigione per molto tempo […] e fino a quando non iniziamo a mandare i banchieri — e includo banchieri centrali e i politici — in prigione per questo, l’oltraggio continuerà “. Godfrey Bloom

Lasciatemi ripetere la parte più importante: le banche possono prestare denaro che loro in realtà non posseggono.

Grazie alla riserva frazionaria bancaria, una banca deve mantenere solo una piccolo frazione di ogni dollaro che ottiene. E compresa tra lo 0 e il 10%, di solito più verso l’estremo inferiore, il che peggiora ulteriormente le cose.

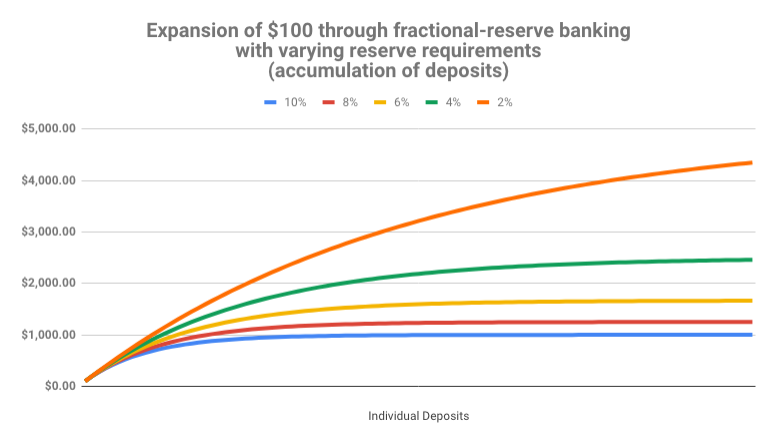

Usiamo un esempio concreto per capire meglio questa idea folle: utilizzando una frazione del 10% dovrebbe andare bene e dovremmo essere in grado di fare tutti calcoli a mente. Quindi, se depositi 100 $ in banca — perché non vuoi metterli sotto il materasso — questa deve mantenere solo la frazione stabilita di riserva in deposito. Nel nostro esempio sarebbe 10 $, perché il 10% di 100 $ è 10 $. Facile, vero?

Quindi cosa fanno le banche con il resto del denaro? Cosa succede ai tuoi 90 $? Fanno quello che fanno le banche, lo prestano ad altre persone. Il risultato è un effetto moltiplicatore di denaro, che aumenta immensamente l’offerta di moneta nell’economia. Il tuo deposito iniziale di $ 100 diventerà presto 190 $ nell’economia globale. Prestando una frazione del 90% dei 90 $ di nuova creazione, presto compariranno 271 $ nell’economia. E 343,90 $ di conseguenza. L’offerta di moneta aumenta in modo ricorsivo, peeché le banche stanno letteralmente prestando denaro che non hanno. Senza un solo Abracadabra, le banche trasformano magicamente 100 $ in mille dollari o più. Si scopre che la decuplicazione è facile. Richiede solo un paio di giri di prestito.

Non fraintendermi: non c’è niente di sbagliato nel prestare. C’è niente di sbagliato nell’interesse. Non c’è nemmeno niente di sbagliato nel fatto le buone vecchie banche regolari conservino la tua ricchezza in un luogo più sicuro che nel tuo cassetto dei calzini.

Le banche centrali, tuttavia, sono una bestia diversa. Abomini della regolamentazione finanziaria, metà pubblici e metà privati, che giocano a fare dio con qualcosa che colpisce tutti coloro che fanno parte della nostra civiltà globale, senza una coscienza, interessate solo al futuro immediato e apparentemente senza alcuna responsabilità o sorveglianza.

Sebbene Bitcoin sia ancora inflazionistico, cesserà di esserlo piuttosto presto. La fornitura strettamente limitata a 21 milioni di bitcoin alla fine porrà termine completamente all’inflazione. Oggi abbiamo due mondi monetari: quello inflazionistico in cui il denaro viene stampato arbitrariamente e il mondo di Bitcoin, dove l’offerta finale è fissa e facilmente verificabile per tutti. Uno ci viene imposto dalla violenza, l’altro può essere adottato da chiunque desidera farlo. Nessuna barriera all’ingresso, nessuno a cui chiedere il permesso. La Participazione è volontaria. Questa è la bellezza del Bitcoin.

La discussione tra economisti Keynesiani e Austriaci Non è più puramente accademica. Satoshi è riuscito a costruire un sistema per il trasferimento del valore con gli steroidi, creando nel contempo la moneta più robusta che sia mai esistita. In un modo o nell’altro la gente verrà a sapere dell’imbroglio costituito dalla riserva frazionaria. Se giungerà alla stessa conclusione degli economisti Austriaci e dei bitcoiners, potrebbe unirsi al cerchio crescente dell’Internet della moneta. Nessuno può fermarli se decidessero di farlo.

Bitcoin mi ha insegnato che la Riserva Frazionaria è pazzia allo stato puro.

Down the Rabbit Hole

- Austrian School by Wikipedia Contributors

- Keynesian Economics by Wikipedia Contributors

- Money Multiplier by Wikipedia Contributors

- Why the whole banking system is a scam by Godfrey Bloom

- 🎧 Jörg Guido Hülsmann on Fiat Money and Fractional Reserve Banking

SLP#51 hosted by Stephan Livera - 🎧 Raoul Pal on Global Macro Risks and Bitcoin

SLP#93 hosted by Stephan Livera - 📚 The Creature From Jekyll Island by G. Edward Griffin

{kind=link}